✋ Er du også træt af at læse om nVidia og AI?

Nej vel, men her kommer også en interessant observation fra et af selskaberne indenfor mikrochip sektoren, som kan give et praj om, hvor fremstillingsindustrien bevæger sig henad.

🔍 Over de sidste par uger har en række af selskaberne i Furesø Globale Kvalitetsaktier aflagt regnskab. Vi vil gerne informere løbende og transparent om porteføljen, især når det også har relevans for andre selskaber og økonomien generelt. Vi kommer til at offentliggøre hele porteføljen ca. 3 mdr. fra noteringsdatoen.

☝ En af de mere interessante kommentarer fik vi igår fra Vincent Roche, der er CEO i amerikanske Analog Devices (ADI):

“We believe inventory rationalization across our broad customer base is stabilizing, clearing a path for us to return to sequential growth in the third quarter. This coupled with improving new orders, gives us optimism that we are at the beginning of a cyclical recovery.”

❔ Hvad laver ADI?

ADI designer og fremstiller analoge mikrochips. Analoge mikrochips anvendes til at styre strømmen i elektronik og transformere fysiske signaler til digitale signaler. Forestil dig f.eks. en industrirobot der skal veje et objekt, måle temperatur, tryk, lysstyrke, kraft osv. Dette er fysiske signaler. Disse signaler konverteres til et digitalt signal sådan, at robottens operativsystem kan forstå signalerne. Tænk sensorer generelt og hvor udbredt disse er indenfor bl.a. automatisering af industrien eller i produktionen af biler.

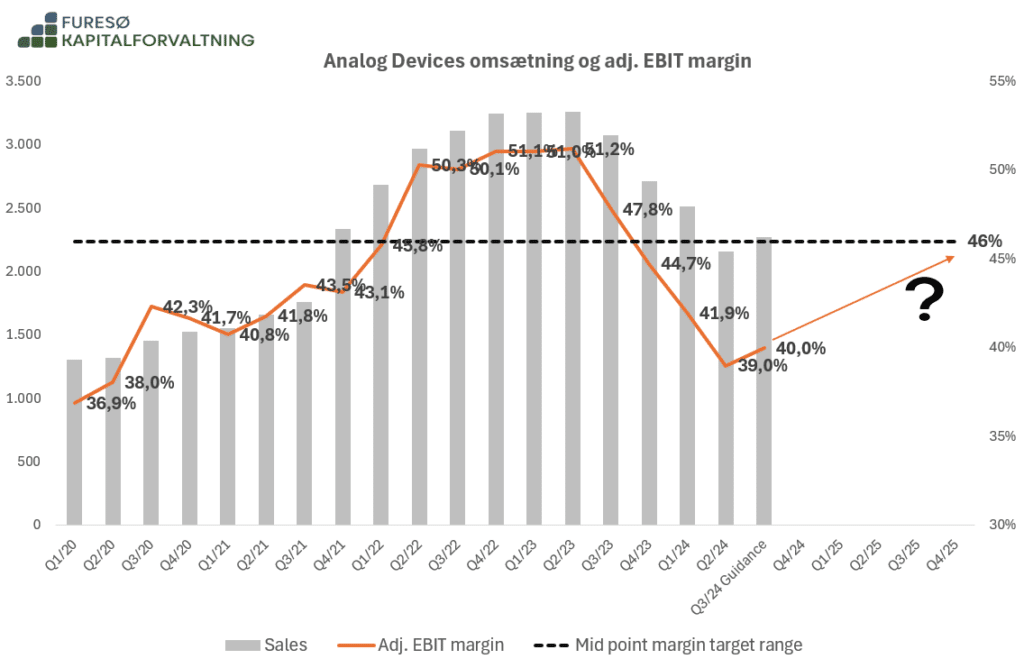

💡 Hvorfor er det vigtigt?

50% af ADIs omsætning er til fremstillingsindustrien, 20% er til bilindustrien. Resten afsættes til kommunikationsektoren, eksempelvis datacentre og kommunikationsinfrastruktur, samt til forbrugerrelaterede produkter. Som man kan se i grafen herunder, så har ADI været igennem en lang periode med industriel afmatning og en smertefuld reduktion af lagrene hos slutkunder og distributører. ADI har mere end 125,000 kunder globalt, 75,000 forskellige produkter og deres industrielle eksponering rammer bredt. Med andre ord, det er et godt tegn for den generelle globale industri, når ADI er ude med ovennævnte udmeldning. Således nævner de på investorkaldet, at deres ordrebog målt ift. omsætningen (book-to-bill) nu er højere end 1 for første gang i mere end et år indenfor alle segmenter.

👉 Forventningerne på den korte og lange bane?

ADI er modige og kalder bunden i indtjening og guider for stigende sekventiel vækst i næste kvartal og stigende marginer. Vi vurderer, at analytikernes estimater for næste år skal øges med omkring 6-8% og vores fortolkning er, at selskabet bør ramme et marginniveau som ligger 600-700bp højere end det nuværende indenfor overskuelig fremtid.

🚀 Hvad gør aktien?

ADIs guidance for næste kvartal var 12% bedre end ventet og selskabet slog også analytikernes EPS forventing for indeværende kvartal med 11%. Aktiemarkedet kvitterer og sendte aktien op med over 10%.

© 2024 Furesø Kapitalforvaltning – Designet af Aveo web&marketing